找到

300

篇与

项目投研

相关的结果

-

资本热捧的USDe,会像UST一样脱锚归零吗? 作者:Terry|白话区块链 稳定币赛道,一直被视为加密世界的圣杯之一,无论是 Tether 的 USDT,还是曾经 Terra 的 UST,都在行业内扮演了举足轻重的重量级玩家角色。而近两个月来,一个自带高收益率标签的新秀项目横空出世,快速崛起成为全网第 5 大稳定币:2 月 19 日,USDe 发行商 Ethena Labs 推出公共主网,旨在创建基于以太坊(ETH)的合成美元 USDe,截至发文时供应量已超过 23.66 亿枚,仅次于 USDT、USDC、DAI、FDUSD。来源:https://www.coingecko.com那么 USDe 究竟是怎样的一个稳定币项目,如何能在这么短的时间内杀出重围,背后又隐藏着那些争议?与此同时,近来的稳定币赛道又蕴含着哪些新的变量? 01 快速崛起的稳定币 USDeUSDe 对稳定币市场最大的影响,无疑就是推出仅仅两个月,就凭借高收益率的属性,总体量从 0 快速崛起至超 23 亿美元。Ethena Labs 官网数据显示,截至发文时,USDe 的年化收益率仍高达 11.6%,此前更是一度维持在 30% 以上,不由得让人想起 Anchor Protocol 里年化收益率高达 20% 的 UST。 Ethena协议年化收益率和USDe年化收益率那 USDe 究竟是一套怎样的稳定币机制,为何会有如此高的年化收益?这背后其实就是 BitMEX 创始人早在《Dust on Crust》一文中提到的中本聪美元构想的完善版。简言之,如果刨除Airdrop收益预期,目前 USDe 的高收益来源主要有两块:ETH 的 LSD 质押收益;Delta 对冲头寸(即永续期货的空头头寸)的资金费率收入;其中前者比较稳定,目前大约在 4% 附近浮动,而后者则完全取决于市场情绪,因此 USDe 的年化收益某种程度上也直接取决于全网资金费率(市场情绪)。而细究这套机制运转的关键,就在于「Delta 中性策略」——如果一个投资组合由相关的金融产品组成,而且其价值不受基础资产小幅价格变动的影响,这样的投资组合即具有「Delta 中性」的性质。也就是说 USDe 会通过等量的现货 ETH/BTC 多头头寸以及期货 ETH/BTC 空头头寸共同构成「Delta 中性策略」:现货持仓的 Delta 值为1,期货空头仓位的 Delta 值为 -1,两者对冲之后的 Delta 值为 0,即实现了「Delta 中性」。简单理解就是 USDe 稳定币模块在收到用户资金并买入 ETH/BTC 时,会同步开设等量的空头仓位,从而通过套期保值,保持每一份 USDe 的总仓位保持价值稳定,这也就确保了抵押仓位无爆仓损失的风险。那以 BTC 价格假设为 8 万美元举例,譬如有用户存入 1 枚 UBTC,USDe 稳定币模块就会同时卖出 1 枚期货 BTC,形成 USDe 的「Delta 中性」投资组合。举例可知:如果 BTC 最初为 8 万美元,那么该组合的总价值就是 8+0=8 万美元,所以总仓位价值仍为 8 万美元;如果 BTC 跌至 4 万美元,那么该组合的总价值仍是 4+4=8 万美元,所以总仓位价值仍为 8 万美元(上涨亦然);与此同时,USDe 稳定币模块中所对应的期货空头头寸,由于开空了 1 BTC 的永续期货,所以可获得多头支付的资金费率收入(历史回溯来看,比特币历史上资金费率为正的时间占大多数,这也意味着空头头寸的整体收益会呈正数,而且这种情况在牛市做多情绪浓厚的背景下更甚)。两相叠加之下,USDe 年化收益率就能达到 20%甚至更高。从此也可以看出,当市场极度看涨时,USDe 的年化高收益尤其有保障——因为 Ethena Labs 利用了在牛市做空赚取资金费率的机会。 02 旧旁氏还是新解法?有意思的是,近期社区内关于 ENA/USDe 的争论声量也越来越大,甚至有不少人将其与曾经的 Terra/Luna 作为类比,称其为新版 Terra/UST 的左脚踩右脚的旁氏玩法。其实客观讲,USDe 的前半截稳定币生成/稳定机制,和 Terra 的玩法差异明显不同,并不属于梯云纵(梯云纵,武当派轻功绝技,意指左脚踏右脚就能升天)的玩法,相反由于是在收割所有在牛市做多头并为此支付资金费用的交易者,所以高收益率是有支撑的,这也是它和 Terra 最大的不同。值得注意的其实反倒是 Ethena 的后半截——一旦在遭遇脱锚考验时,反倒是真的可能走上和 LUNA/USDe 类似的负螺旋自杀路径,产生挤兑与加速崩盘的可能。也就是说可能存在一个非线性的情绪奇点——资金费率持续开始处于负值并持续拉大,市场开始出现 Fud 讨论,USDe 收益率骤降+脱锚贴水,进而市值暴跌(用户赎回):譬如从 100 亿美元跌到 50 亿美元这种幅度,那 Ethena 就必须平仓空头头寸并赎回抵押物(例如 ETH 或 BTC),如果赎回过程中出现任何问题(极端行情下流动性问题导致的磨损、市场大幅波动等),USDe 的锚定也会进一步受到影响。来源:coinglass这种负反馈机制不排除会被恶意狙击,引爆这个奇点,从而面临类似 UST 崩盘时的负螺旋困境,因此对于投资者来说,这个「崩溃奇点」会不会出现、什么时候出现、能不能及时抽身,才是在 USDe 这场牛市游戏能否全身而退的关键。那就需要紧盯 Ethena 的 ETH 和 BTC 持仓量占全网的比例、全网资金费率转负等等因素,值得注意的是,伴随着市场近期的大幅度回调,BTC 和 ETH 的全网资金费率已经从年化 20% 以上大幅降低,甚至开始有转负的趋势,最新数据 BTC 为 -1.68%,ETH 则为 0.32%。而 Ethena Labs 官网数据显示,USDe 的比特币抵押资产总价值超 8 亿美元,以太坊头寸超 10 亿美元,累计占比近 8 成。正因 Ethena 实际上是在收割所有在牛市做多头并为此支付资金费用的加密货币交易者,所以高收益率极度依赖市场情绪背后的正资金费率,从这个角度看,接下来如果全网资金费率持续转负,甚至幅度加大,USDe 就很可能面临收益率锐减的考验。 03 稳定币赛道的此消彼长把视角拉回宏观,稳定币赛道其实一直是一块利润丰厚的超级大蛋糕,横向对比的话,Tether 这样的头部玩家的印钞机属性甚至不亚于 CEX:Tether 在 2023 年产生了约 62 亿美元的净收入,为同期高盛(79 亿美元)的 78% 和摩根士丹利(85 亿美元)的 72%,而 Tether 有大约 100 名员工,后者则分别有 49,000 名员工和 82,000 名员工。截至2023年12月31日各大公司的净收入、员工总数、员工收入,来源:@teddyfuse此前在《季入 7 亿美金!看 USDT 闷声发大财就知道稳定币赛道为何挤破头》一文中就提到,Tether 目前几乎是除交易平台之外最赚钱的加密公司(CEX 恐怕也只有 BN 可以 稳压一头)。而对于普遍还属于「亏损」经营、卖 Token 补贴的 Web3 项目和加密公司们来说,更是可望而不可即的存在,这也是为什么稳定币的生意这么招人喜欢的主要原因之一。根据 CoinGecko 数据,前 5 名稳定币玩家中,目前 USDT 总流通量已超过 1090 亿美元,占全网稳定币总量的约 69%,稳坐钓鱼台。而除了一家独大的 USDT,自 2023 年 3 月 10 日美国监管机构关闭硅谷银行以来,USDC 净流出量已超过 1120 亿美元,总流通量降至 330 亿美元左右,下降幅度约 30%,暂居第二,且相比第三名的 DAI(50 亿美元)是断层式领先。此外 BUSD 则受制于监管压力已经被 FUSD 取代,并伴随着 BN 加快 LaunchPoll 的频率,总量迅速突破 35 亿美元;随后便是异军突起的 USDe,带了颇值得期待的新变量。总的来看,在去中心化稳定币剔除算稳考量、中心化稳定币面临「储备+监管」大背景下,去中心化稳定币就成了当下市场对稳定币这个行业「圣杯」最大的期待,因此高收益率的 USDe 才能快速崛起。而且目前我们只是处于稳定币长期竞赛的早期阶段,像 FDUSD、USDe 这样的新玩家的到来,很有可能会改变竞争格局,为稳定币市场带来全新的变量,值得期待。来源:https://mp.weixin.qq.com/s/06v9Zms6i2XU3Ur_Jlpb3g

资本热捧的USDe,会像UST一样脱锚归零吗? 作者:Terry|白话区块链 稳定币赛道,一直被视为加密世界的圣杯之一,无论是 Tether 的 USDT,还是曾经 Terra 的 UST,都在行业内扮演了举足轻重的重量级玩家角色。而近两个月来,一个自带高收益率标签的新秀项目横空出世,快速崛起成为全网第 5 大稳定币:2 月 19 日,USDe 发行商 Ethena Labs 推出公共主网,旨在创建基于以太坊(ETH)的合成美元 USDe,截至发文时供应量已超过 23.66 亿枚,仅次于 USDT、USDC、DAI、FDUSD。来源:https://www.coingecko.com那么 USDe 究竟是怎样的一个稳定币项目,如何能在这么短的时间内杀出重围,背后又隐藏着那些争议?与此同时,近来的稳定币赛道又蕴含着哪些新的变量? 01 快速崛起的稳定币 USDeUSDe 对稳定币市场最大的影响,无疑就是推出仅仅两个月,就凭借高收益率的属性,总体量从 0 快速崛起至超 23 亿美元。Ethena Labs 官网数据显示,截至发文时,USDe 的年化收益率仍高达 11.6%,此前更是一度维持在 30% 以上,不由得让人想起 Anchor Protocol 里年化收益率高达 20% 的 UST。 Ethena协议年化收益率和USDe年化收益率那 USDe 究竟是一套怎样的稳定币机制,为何会有如此高的年化收益?这背后其实就是 BitMEX 创始人早在《Dust on Crust》一文中提到的中本聪美元构想的完善版。简言之,如果刨除Airdrop收益预期,目前 USDe 的高收益来源主要有两块:ETH 的 LSD 质押收益;Delta 对冲头寸(即永续期货的空头头寸)的资金费率收入;其中前者比较稳定,目前大约在 4% 附近浮动,而后者则完全取决于市场情绪,因此 USDe 的年化收益某种程度上也直接取决于全网资金费率(市场情绪)。而细究这套机制运转的关键,就在于「Delta 中性策略」——如果一个投资组合由相关的金融产品组成,而且其价值不受基础资产小幅价格变动的影响,这样的投资组合即具有「Delta 中性」的性质。也就是说 USDe 会通过等量的现货 ETH/BTC 多头头寸以及期货 ETH/BTC 空头头寸共同构成「Delta 中性策略」:现货持仓的 Delta 值为1,期货空头仓位的 Delta 值为 -1,两者对冲之后的 Delta 值为 0,即实现了「Delta 中性」。简单理解就是 USDe 稳定币模块在收到用户资金并买入 ETH/BTC 时,会同步开设等量的空头仓位,从而通过套期保值,保持每一份 USDe 的总仓位保持价值稳定,这也就确保了抵押仓位无爆仓损失的风险。那以 BTC 价格假设为 8 万美元举例,譬如有用户存入 1 枚 UBTC,USDe 稳定币模块就会同时卖出 1 枚期货 BTC,形成 USDe 的「Delta 中性」投资组合。举例可知:如果 BTC 最初为 8 万美元,那么该组合的总价值就是 8+0=8 万美元,所以总仓位价值仍为 8 万美元;如果 BTC 跌至 4 万美元,那么该组合的总价值仍是 4+4=8 万美元,所以总仓位价值仍为 8 万美元(上涨亦然);与此同时,USDe 稳定币模块中所对应的期货空头头寸,由于开空了 1 BTC 的永续期货,所以可获得多头支付的资金费率收入(历史回溯来看,比特币历史上资金费率为正的时间占大多数,这也意味着空头头寸的整体收益会呈正数,而且这种情况在牛市做多情绪浓厚的背景下更甚)。两相叠加之下,USDe 年化收益率就能达到 20%甚至更高。从此也可以看出,当市场极度看涨时,USDe 的年化高收益尤其有保障——因为 Ethena Labs 利用了在牛市做空赚取资金费率的机会。 02 旧旁氏还是新解法?有意思的是,近期社区内关于 ENA/USDe 的争论声量也越来越大,甚至有不少人将其与曾经的 Terra/Luna 作为类比,称其为新版 Terra/UST 的左脚踩右脚的旁氏玩法。其实客观讲,USDe 的前半截稳定币生成/稳定机制,和 Terra 的玩法差异明显不同,并不属于梯云纵(梯云纵,武当派轻功绝技,意指左脚踏右脚就能升天)的玩法,相反由于是在收割所有在牛市做多头并为此支付资金费用的交易者,所以高收益率是有支撑的,这也是它和 Terra 最大的不同。值得注意的其实反倒是 Ethena 的后半截——一旦在遭遇脱锚考验时,反倒是真的可能走上和 LUNA/USDe 类似的负螺旋自杀路径,产生挤兑与加速崩盘的可能。也就是说可能存在一个非线性的情绪奇点——资金费率持续开始处于负值并持续拉大,市场开始出现 Fud 讨论,USDe 收益率骤降+脱锚贴水,进而市值暴跌(用户赎回):譬如从 100 亿美元跌到 50 亿美元这种幅度,那 Ethena 就必须平仓空头头寸并赎回抵押物(例如 ETH 或 BTC),如果赎回过程中出现任何问题(极端行情下流动性问题导致的磨损、市场大幅波动等),USDe 的锚定也会进一步受到影响。来源:coinglass这种负反馈机制不排除会被恶意狙击,引爆这个奇点,从而面临类似 UST 崩盘时的负螺旋困境,因此对于投资者来说,这个「崩溃奇点」会不会出现、什么时候出现、能不能及时抽身,才是在 USDe 这场牛市游戏能否全身而退的关键。那就需要紧盯 Ethena 的 ETH 和 BTC 持仓量占全网的比例、全网资金费率转负等等因素,值得注意的是,伴随着市场近期的大幅度回调,BTC 和 ETH 的全网资金费率已经从年化 20% 以上大幅降低,甚至开始有转负的趋势,最新数据 BTC 为 -1.68%,ETH 则为 0.32%。而 Ethena Labs 官网数据显示,USDe 的比特币抵押资产总价值超 8 亿美元,以太坊头寸超 10 亿美元,累计占比近 8 成。正因 Ethena 实际上是在收割所有在牛市做多头并为此支付资金费用的加密货币交易者,所以高收益率极度依赖市场情绪背后的正资金费率,从这个角度看,接下来如果全网资金费率持续转负,甚至幅度加大,USDe 就很可能面临收益率锐减的考验。 03 稳定币赛道的此消彼长把视角拉回宏观,稳定币赛道其实一直是一块利润丰厚的超级大蛋糕,横向对比的话,Tether 这样的头部玩家的印钞机属性甚至不亚于 CEX:Tether 在 2023 年产生了约 62 亿美元的净收入,为同期高盛(79 亿美元)的 78% 和摩根士丹利(85 亿美元)的 72%,而 Tether 有大约 100 名员工,后者则分别有 49,000 名员工和 82,000 名员工。截至2023年12月31日各大公司的净收入、员工总数、员工收入,来源:@teddyfuse此前在《季入 7 亿美金!看 USDT 闷声发大财就知道稳定币赛道为何挤破头》一文中就提到,Tether 目前几乎是除交易平台之外最赚钱的加密公司(CEX 恐怕也只有 BN 可以 稳压一头)。而对于普遍还属于「亏损」经营、卖 Token 补贴的 Web3 项目和加密公司们来说,更是可望而不可即的存在,这也是为什么稳定币的生意这么招人喜欢的主要原因之一。根据 CoinGecko 数据,前 5 名稳定币玩家中,目前 USDT 总流通量已超过 1090 亿美元,占全网稳定币总量的约 69%,稳坐钓鱼台。而除了一家独大的 USDT,自 2023 年 3 月 10 日美国监管机构关闭硅谷银行以来,USDC 净流出量已超过 1120 亿美元,总流通量降至 330 亿美元左右,下降幅度约 30%,暂居第二,且相比第三名的 DAI(50 亿美元)是断层式领先。此外 BUSD 则受制于监管压力已经被 FUSD 取代,并伴随着 BN 加快 LaunchPoll 的频率,总量迅速突破 35 亿美元;随后便是异军突起的 USDe,带了颇值得期待的新变量。总的来看,在去中心化稳定币剔除算稳考量、中心化稳定币面临「储备+监管」大背景下,去中心化稳定币就成了当下市场对稳定币这个行业「圣杯」最大的期待,因此高收益率的 USDe 才能快速崛起。而且目前我们只是处于稳定币长期竞赛的早期阶段,像 FDUSD、USDe 这样的新玩家的到来,很有可能会改变竞争格局,为稳定币市场带来全新的变量,值得期待。来源:https://mp.weixin.qq.com/s/06v9Zms6i2XU3Ur_Jlpb3g -

观点:消费类应用程序在逐步吞噬基础设施 作者:@reganbozman翻译:白话区块链在这个周期中,垂直整合并构建基于区块链商业模式的应用程序将成为最大的赢家。随着Web3基础设施的商业化,分发变得至关重要。以下是一些消费者应用程序悄然吞噬基础设施的方式。通过将加密基础设施堆栈商品化和垂直整合,应用程序将迎来属于它们的时代。注意力、分发和品牌成为最重要的因素。在这些方面,领先的应用程序拥有巨大的优势。这通常符合应用链的理论,但市场领导者将迈得更远。他们不仅希望拥有自己的L1/L2解决方案,还希望其他人也在其上进行部署。关于消费者加密货币是否能够盈利一直存在疑问,但我认为答案变得越来越明确。消费者应用将通过成为"基础设施"来实现盈利。那为什么是现在这个节点呢?A) 技术堆栈已经足够好,很容易搭建自己的区块链。B) 顶级加密应用真正开始规模化。C) 对无休止的基础设施循环感到失望。现在越来越容易搭建自己的L1/L2解决方案。投资者一直在疑惑超过10亿美元的资金将流向哪里的区块链基础设施,而现在我们正在看到答案。答案是,它让启动区块链变得非常简单。 1、@Blast_L2 是典型代表该团队构建了一个排名前三的NFT市场,并且表现出色。为了支持新的产品,如NFT永久产品,他们需要部署一个L2解决方案。他们离开OP和ARB,然后自己搭建了一个L2。Blast最大的创新并不在技术方面。二十在通过整合Lido和Maker来实现收益(金融创新),他们成功地利用了Blur出色的品牌(营销创新)。这与上一个周期的L2解决方案(如OP和ARB)的创新方向不同。 2、@MantaNetwork对于 @MantaNetwork 也是一样的情况引入收益到跨链桥接的智能金融创新 出色的营销 但其中很多是第三方技术(OP堆栈+Caldera),在这里,技术并不是主要的创新因素。用户显然喜欢它才是关键!Blast和Manta是第四和第七大的L2解决方案。它们在技术上创新的产品(如zkSync和Starknet)之前或与之相当。如果你将一系列第三方基础设施与智能专有激励机制结合起来,这是否可以被视为基础设施呢?我认为是的,因为它构成了一个区块链,其他第三方应用程序可以在其上进行部署。然而,这些因素正在逐渐重新定义基础设施的概念。随着领先的加密应用达到规模化,我们将会看到更多这样的情况——它们将自行搭建基础设施,并产生比许多底层软件堆栈更大的结果。 3、@Galxe让我们来看看 @Galxe- 他们已经构建了业内顶级的身份协议,并且每月有300-500万个钱包用户完成他们的任务。如果他们自行搭建了自己的L2,在第一天就有可能成为用户量排名前十的项目。超过80万用户已经支付费用进行了Galxe的KYC,并生成了护照。OP大约有30000-40000的日活跃用户。Galxe处于垂直整合的重要位置,如果他们的用户基础继续增长,其他面向消费者的应用程序将希望在其上构建。 4、@cyberconnecthq让我们来看看 @cyberconnecthq。他们的社交产品每月活跃用户(MAU)稳定在数十万级别。这比大多数通用的L2解决方案更多!现在他们正在推出自己的面向社交的L2解决方案,配备本地AA(账户抽象)钱包且无需种子短语。这是专为社交应用程序打造的L2解决方案,你可以在第一天就获得他们庞大的用户基础。对于更多的社交应用程序来说,在这里部署将是一个不言而喻的选择。 5、Layer3Layer3正在跨链上以大规模聚集消费者的关注。他们已经超过了一些已建立的L2解决方案。为什么他们不进行垂直整合呢?开发者会在用户所在的地方部署应用。用户会追随旗舰应用。Zora在这方面是老手,去年夏天推出了自己的L2解决方案。尽管我不再住在布鲁克林,并且与NFT圈子有些疏远,但似乎它的表现不错,所以我对它不太熟悉。在零售投资者对无休止的基础设施周期感到越来越失望的时候,应用程序逐渐吞噬基础设施的现象正在发生。对于数百个随机的基础设施Token,需求变得有限。这引发了更广泛的关于市场结构的问题,以及整个加密风险投资市场是否出现了问题。我认为人们只是对第五种去中心化应用的解决方案感到厌倦了。这就引出了亲和反Memecoins投资者之间的争论。亲Memecoins的群体会指出,许多Memecoins的批评者资助了一些没有人使用的基础设施项目。因为流动性Token交易良好,而资助无用的基础设施项目是西方加密金融虚无主义的原始形式。而现在Memecoins的投资者们已经发现了这种骗局,并且正在更高效地运作。这个市场似乎更具选择性,并偏好容易传达的故事。哪个是更好的Memecoins呢?是一个更好的L2,因为我们使用zkEVM,速度比DA快10倍,等等?还是我们是领先的社交应用程序,拥有25万用户? 来源:https://twitter.com/reganbozman/status/1783594075704439280

-

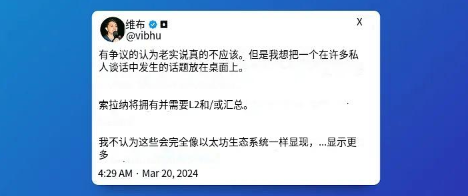

从需求角度探索 Solana 应用链、汇总和模块化的需求 作者:Yash Agarwal翻译:白话区块链一个月前,DRiP的创始人Vibhu在他的一番声明中引发了一场必要的辩论。DRiP是Solana上消费者应用程序,从顶级艺术家那里分发免费的NFT。他表示:Solana需要引入L2扩展层或Rollups。他的不满源于DRiP在基础层面上损失了大量价值(每周约20,000美元),这要归因于SOL价格上涨和网络拥堵。Solana上的活动增加导致:优势——增强的流动性、资本和交易量(由于可组合性)劣势——高昂的基础设施成本、糟糕的用户体验和拥堵问题然而,DRiP主要将Solana作为基础设施,每周从艺术家分发数百万个NFT到数千个钱包,并不从高度可组合性中受益。Solana的总锁定价值和资本流入对DRiP影响较小,而DRiP主要面临高昂的基础设施成本等缺点。Vibhu指出:“可组合性有递减收益。”他还指出,Solana应用程序开发者私下讨论他们希望引入Rollups,原因包括:增加的交易吞吐量、减少的区块空间竞争和降低的费用。对他们的业务所创造的经济价值具有更大的控制权。在过去几个月里,Solana经历了多次拥堵事件,涉及从JUP空投到ORE挖矿和巅峰Memecoin交易等各种情况。虽然有人可能会认为Firedancer可以解决所有这些问题,但我们要保持现实:时间表仍然不确定,目前它无法扩展超过10倍。尽管如此,事实是,在所有经过考验的主要链中,Solana仍然是最后一个真正的单一体。Solana应该保持单一体还是变得模块化?Solana是否也会像以太坊一样发展出分散的L2和L3解决方案?Solana上的应用链和Rollups目前的情况如何?为了回答这些问题并总结整个辩论,本文将探讨所有可能性,讨论各种项目,并评估它们的优缺点。本文不会深入探讨技术细节,而是从市场导向和实践角度来讨论各种扩展方法,以提供一个概览。我们将讨论:Solana和拥堵问题使Solana模块化Solana应用链——附例子Solana的Layer-2和Rollups(RollApps)——附例子支持Rollups和应用链的基础设施动力 1、Solana和拥堵问题我们首先来谈谈问题中的关键点:由于空投、大量的Memecoin交易活动等原因,Solana网络最近一直存在严重的拥堵问题(现在大部分已解决),导致高延迟时间、高比例的交易失败以及由于较高的优先级费用而增加的网络费用。尽管出现了这些问题,Solana仍然每秒处理大约1-2千笔交易,超过了所有以太坊虚拟机(EVM)链的总和。我认为这是一个区块链很好的问题,它也对Solana的单一体论进行了考验。Solana基金会最近发表了一篇博文,敦促项目立即采取行动来提高网络性能,包括:-实施优先级费用 — 对于避免交易延迟或丢失至关重要。-优化程序计算单元(CU)的使用 — 仅使用必要的部分。-实施权益加权的服务质量(QoS) — 允许应用程序优先处理其用户的交易处理。尽管模块化的支持者们强烈主张Solana采用“模块化路线图”,但Solana Labs/Anza(Solana协议的核心维护者)仍专注于优化基础层的吞吐量和延迟。一些潜在的改进包括:-对费用市场进行全面改革,增加基础费用(目前设为5,000 Lamports或0.000005 SOL)。-对账户实施指数级写入锁定费用,即随着时间的推移逐步增加费用,以阻止垃圾信息。-通过惩罚系统优化CU预算请求。-提升整体网络架构的性能。即使在这些垂直扩展(单链)的改进下,我们也不能排除Solana采用水平扩展(Rollups)的可能性。事实是,Solana可以成为两者的混合体——它可以作为Rollups的出色基础层,拥有超低延迟的区块时间(约400毫秒),这将极大地有益于Rollups,例如允许来自序列器的超快速软确认。最好的一点是,Solana在历史上对于实施改变的速度非常快,这可能使其成为比以太坊更高效的Rollups层。更新:Anza现在已经推出了一些补丁,帮助缓解了部分持续的网络拥堵问题,并将在v1.18中进行进一步的增强。 2、使Solana模块化使Solana模块化的努力已经开始。正如Anza DevRel的帖子所示,Solana验证器和SVM(处理交易和智能合约/程序的执行环境)是紧密耦合并由Anza(Solana Labs的一个分支实体)维护的。然而,验证器客户端和SVM运行时将在接下来的几个月内分离。这种分离将有助于分离SVM并轻松创建“Solana应用链”。对于Rollups来说,优势可能来自于优化Solana的数据可用性(DA)/ blob层,尽管这可能在后期进行。来源: Anza DevRelJoe C(Anza的工程师)还公布了使SVM模块化的计划,其中事务处理流程将从验证器中分离出来,并放入SVM中。这将使开发人员能够运行SVM的实现,并独立于任何验证器进行操作。独立的SVM将由完全独立的模块组成。任何SVM实现都可以通过明确定义的接口驱动这些模块,进一步降低了与SVM兼容项目的障碍,显著减少了构建定制解决方案所需的开销。团队可以只实现他们感兴趣的模块,同时利用其他部分已建立的实现,例如来自Agave或Firedancer的实现。简而言之,Solana将更具插拔性,使得Solana的应用链和Rollups更加容易实现。从广义上讲,这个发展可以朝着两个方向发展:Layer-2/Rollups和应用链。我们将分别看看这两个方向。 3、Solana应用链也被称为SVM分叉,这些本质上是专门用于特定应用的Solana链分叉。Pyth是第一个Solana应用链,但当DeFi协议Maker的创始人Rune提出基于Solana(SVM)代码库开发Maker应用链(用于治理)的提议时,这个概念真正引起了人们的关注。他选择SVM是因为它拥有强大的开发者社区和技术优势,旨在分叉出最高性能的链以更好地满足用户需求。尽管目前还没有实施任何内容,但这一举动引发了对Solana应用链的迫切讨论。广义上,它可以分为两种类型:-无许可:任何人都可以加入网络,类似于当前的Solana主网。-有许可:Solana基金会为机构打包成“Solana许可环境(SPEs)”,允许实体构建和维护自己的链实例,由SVM驱动。Pyth — Solana的原始应用链:曾经,Pyth在Solana主网上的所有交易中占据了10-20%的比例。然而,它不需要任何可组合性,因此他们简单地分叉了Solana的代码库。这使他们能够利用Solana快速的400毫秒区块时间来进行高频率的价格更新。Pythnet是第一个采用SVM的网络应用链。Pythnet应用链是Solana主网的权威证明分叉,作为计算基础层,用于处理和聚合Pyth数据发布者网络提供的数据。为什么Pyth要进行迁移?-它不需要可组合性,因此免受主网拥堵的影响。-它需要一个许可环境来发布数据。Cube Exchange是另一个例子,它是一个混合型中心化交易平台,部署为一个主权SVM应用链(具有完全的链外订单簿和在其SVM应用链上的结算)。一些Solana应用链的例子可能包括:Perp DEX:像Hyperliquid一样,Perp DEX可以作为独立的L1网络运行。此外,对于交易使用情况,可以自定义每个区块的交易数量,或者可以实现条件逻辑,例如将止损订单的执行直接整合到L1中,确保其作为状态转换执行,或者引入特定于应用的原子逻辑。AI和DePIN:这些应用链可以具有像Pyth一样的受控服务提供商列表。例如,Akash通过Cosmos应用链作为计算市场运营。治理应用链:由MakerDAO对SVM应用链的兴趣验证,主权治理应用链可能具有吸引力。加密货币的治理仍在不断发展,拥有一个专用的链进行分叉可以成为有用的协调机制。未来的企业应用链:潜在的应用包括基金(如BlackRock)或支付系统(如Visa或CBDC)。游戏应用链:Solana上的一个赌场游戏项目正在考虑其应用链。修改的Solana分叉:类似于Monad或Sei提供优化的EVM(并行化),某人可以构建一个更优化的Solana版本。这一趋势在未来几年可能会变得更加普遍,特别是随着Solana主网开始探索新的设计架构。 4、构想Solana应用链堆栈虽然建立应用链可能相对简单,但确保所有应用链之间的连接对于互操作性至关重要。借鉴Avalanche子网(通过本地Avalanche Warp Messaging连接)和Cosmos应用链(通过IBC连接),Solana也可以创建一种本地消息框架来连接这些应用链。还可以创建类似于Cosmos-SDK的中间件,为创建应用链提供一种一站式解决方案,内置支持预言机(如Pyth或Switchboard)、RPC(如Helius)和消息连接性(如Wormhole)等功能。Polygon的AggLayer也是一种有趣的方法,开发人员可以将任何L1或L2链连接到AggLayer,该层会聚合来自所有连接链的ZK证明。对Solana生态系统来说,应用链是否对其有正面影响?尽管应用链不会直接为SOL积累价值,因为它们不会支付SOL的费用或将SOL用作燃料Token,除非重新抵押的SOL用于经济安全,但它们确实极大地造福于SVM生态系统。就像存在“EVM网络效应”一样,更多的SVM分叉和应用链将增强SVM网络效应。即使Eclipse(基于以太坊的SVM L2)是Solana主网的直接竞争对手,但适用于SVM的逻辑仍然适用,因为它也会加强SVM的前景。 5、Solana Layer2(L2):Solana Layer2,或称为Rollup,是逻辑上独立的链,将数据发布到它们所属链的数据可用性(DA)层,并重用所属链的共识机制。它们也可以使用其他的DA层,比如Celestia,但这样就不再是真正的Rollup了。"RollApp"是一个通常用于特定应用Rollup的术语(大多数Solana应用正在探索)。1)Solana的Rollup和以太坊的Rollup一样吗?显然不一样。对于Solana来说,Rollup对终端用户来说大部分是抽象的。在意识形态上,以太坊的Rollup是自上而下的,以太坊基金会和领导层决定通过Rollup来实现扩展,并在CryptoKitties事件后开始支持各种L2。而在Solana上,需求是自下而上的,即来自具有显著用户采用的应用开发者。因此,大多数当前的Rollup实现更多是市场推动,更多是基于叙事而非消费者需求推动。这是一个重要的区别,可能会导致Rollup在Solana上有一个不同于以太坊的未来。压缩和Rollup是一样的吗?L2通过在L2上执行交易、批处理交易数据并进行压缩来扩展基础层区块链(L1)。压缩的数据随后发送到L1,并在欺诈证明(乐观Rollup)或有效性证明(zk Rollup)中使用。这个证明过程被称为"结算"。类似地,压缩可以将交易从主网中卸载,减少基础层状态的争用。值得注意的是,Grass L2将利用状态压缩进行其Rollup。Solana上的Rollup景观:目前有两个“部分Rollup”的应用正在运行:A、GetCode:这是一个支付应用程序,具有微支付SDK,可以让任何人即时支付和接受支付,并且还使用了一个伪Rollup用于其应用程序。它为所有交易创建意图,并使用类似Rollup的顺序器,在经过N个间隔后在Solana上结算。使用类似Rollup的结构带来以下好处:灵活性:意图可以代表各种未来的活动,不仅限于支付交易。此外,如果需要,Solana作为链也可以被替换。即时和私密性:由于顺序器的软最终性,即使在Solana拥堵时,支付也是即时的。虽然交易在链上可见,但确切的价值和意图仍然被隐藏,确保用户的隐私。B、MagicBlocks的临时Rollup(Ephermal Rollups)MagicBlocks是一个Web3游戏基础设施,他们开发了Ephermal(或临时)Rollup,专门用于游戏。它利用SVM的账户结构,并将游戏状态分割成多个集群。它将状态临时转移到辅助层或称为“临时Rollup”的可配置专用层。临时Rollup作为一个专门的SVM运行时或Rollup,以提高吞吐量来促进交易处理。使用类似Rollup的结构带来以下好处:-可定制化专用运行,包括无需燃料交易、更快的区块时间以及整合定时机制(例如,像clockwork这样的集成交易调度系统,无需费用运行)。-开发人员可以将程序部署到基础层(例如Solana)而不是单独的链或Rollup上。临时Rollup不会分割现有的生态系统,并允许加速目标操作而不创建隔离的环境。这意味着所有现有的Solana基础设施都可以被利用。-这种方法可以实现高度可扩展的系统,能够按需启动Rollup,并在水平方向上进行自动扩展以适应执行数百万次交易的用户,而无需传统L2所具有的折衷。虽然MagicBlocks专注于游戏领域,但这种方法也可以应用于其他应用,如支付。2)即将到来的Solana RollupsGrass: DePIN项目旨在通过验证抓取解决AI数据问题。当Grass节点从网络上抓取AI训练数据时,验证者将把数据存储在链上,精确追踪数据的来源以及负责抓取数据的节点,并按比例奖励它们。Grass需要每秒1百万个网络请求,这在Solana主网上是不可行的。因此,他们计划为所有数据集制作原始数据的ZK证明,并将它们批量结算到Solana L1上。他们正在考虑使用另一个集群的状态压缩,并在主网-beta上进行结算根。这一发展将使Grass成为各种只能在其之上实现的应用程序的基础层(请注意,平台和基础设施通常具有更高的估值,而且Grass即将推出Token哈哈)。Zeta: Solana上最早的永续合约去中心化交易平台之一,它拥有完全的链上永续合约订单簿,也计划通过Solana Rollup将其撮合移至链下。对于永续合约交易平台来说,Rollup具有即时的市场适应性,因为它们极大地改善了用户体验。只需问问那些在Hyperliquid或Aevo与Solana永续合约交易平台进行过交易的人,前者每笔交易都需要签名,弹出一个钱包,而且需要等待约10-20秒。此外,永续合约不需要同步执行,并且在与DeFi的其他方面,特别是交易撮合方面,具有高度的可组合性。有趣的是,Backpack的联合创始人阿尔玛尼(Armani)在推特上表示他们现在也倾向于使用L2(第二层扩展解决方案)。Sonic还在构建一个模块化的SVM链(Hypergrid),使游戏能够在Solana上部署自己的链。还有基于SVM的以太坊Rollup,如Eclipse和NitroVM,它们使用SVM作为执行引擎。Neon在Solana上充当与EVM兼容的第二层扩展解决方案。此外,还有一些处于构想阶段的项目,例如Molecule(一个SVM比特币第二层解决方案)。Sovereign SDK是另一个类似于Node.js的框架,用于构建Rollup。用户可以带上他们的Rust代码,然后我们将其转换为可以在任何区块链上部署的乐观或ZK Rollup。Rust代码可以是您特定的应用逻辑,也可以是任何虚拟机。3)关于Rollups的几个观点:A、Rollups = 与SOL对齐“与以太坊对齐”这个术语,或者说“以太坊袋子偏见”的更好说法,已经成为一个流行的梗。你认为为什么Layer 2和restaking/特征图层已成为最热门的叙事?这是因为它们增加了“ETH的货币性”,ETH被用作各处的核心资产。同样的原则适用于Solana。Solana社区将团结在任何能提升他们SOL持有价值的解决方案周围,就是这么简单。随着Solana生态系统的扩大,曾经被忽视的“SOL的货币性”将变得重要。请记住,大多数Rollups实际上都是“营销策略”,并且由于市场仍然更看重基础设施而不是应用程序,它们提供更好的Token价值积累。B、Rollups会感觉像Solana的延伸除了安全性的好处(即从基础层继承安全性)之外,轻松访问Solana用户和资产将是一个重要优势。正如乔恩·查尔邦诺(Jon Charbonneau)所指出的,以太坊的Rollups(如Base、Optimism和Arbitrum)更像是以太坊的延伸。用户保持相同的钱包和地址,原生的燃料Token是ETH的一个唯一的版本,ETH在DeFi中占主导地位,所有的交易对都是以ETH计价,社交应用以ETH定价NFT并向创作者支付ETH(例如friend.tech),向L2存款是即时的,等等。同样地,这也将发生在Solana上。借鉴以太坊的经验,大多数Solana Rollapps不会让用户感觉像是在使用一个独立的链(例如Getcode)。C、Solana将会看到更多的"RollApps"而不是"Rollups"Solana不像以太坊那样存在扩展问题,以太坊主网由于高昂的燃料费用而无法使用,而Solana经过了高度优化。然而,一些需要专用区块空间的应用程序将创建他们自己的Rollups。虽然对我来说,在Solana上使用通用Rollups并没有太多意义,但从经济角度来看,对于项目来说是有意义的。例如,Base用户在仅一天内为Coinbase产生了200万美元的收入!对于开发者来说,建立L2的激励是非常偏向的。然而,正如观察到的那样,每个EVM Rollup似乎都是一个普通的Rollup,而且许多类似Linea、Scroll或zkSync的项目已经成为只有农民进行少量交易来进行Token空投的幽灵链。此外,我认为在Solana上使用通用L2可能会导致与以太坊一样的问题,即中心化的Rollup、拥堵和流动性碎片化。 6、为什么一些应用程序想要转移到Rollapps/appchain呢?每个应用程序最初都会在Solana主网上启动,因为在共享基础设施上托管更多应用程序可以显著降低开发者和用户的复杂性。然而,随着这些应用程序的增长,它们可能会寻求以下方面的好处:价值捕获:在一个设计初衷并非只为一个应用程序而设的共享Solana层上,内部化价值更具挑战性。对于去中心化交易平台来说,MEV(最大化以太坊价值)的捕获可能是另一个利润丰厚的选择。专用区块空间针对以下用例的可定制性:-隐私:例如,Getcode使用序列器为其用户提供私密支付功能。-费用市场实验-加密内存池以最小化MEV-定制订单簿然而,并非所有应用程序都希望启动自己的Rollup,特别是那些尚未达到一定逃逸速度(例如,足够的总锁定价值、用户、交易量)的应用程序。如今启动自己的链涉及痛苦和不必要的权衡(复杂性、成本、用户体验较差、流动性碎片化等),大多数应用程序,特别是早期阶段的应用程序,无法为渐进式好处辩解。Solana仍然是SVM开发的核心,很可能会部署许多新应用程序。对于应用程序构建者:Solana主网、Appchain还是Rollup取决于具体情况。如果不需要与其他所有应用程序进行组合,将一些不同的组件放到链外(无论是appchain还是rollup)完全是有道理的。用户甚至不需要知道他们正在使用rollup或appchain。Grass、Zeta和Getcode等应用程序都为其用户抽象了它们使用的任何rollup类型基础设施。对于需要权限和定制的用例,Token Extension也可以满足大部分需求,如KYC/转账逻辑,同时保持了组合性。支持Rollups和Appchains的基础设施:如果rollapp/appchain的论点得到扩展,现有的基础设施提供商将从进入新市场中获益:现有的Rollup即服务(RaaS)提供商如Caldera可以在需求出现时轻松进入SVM市场。SVM以太坊Rollup(如Eclipse和NitroVM)也在密切关注这个机会。此外,Sovereign Labs提供了一个Sovereign SDK Solana适配器,可以在Solana上实现Rollup(尚未达到生产就绪状态)。Helius是另一家非常适合为Solana L2构建基础设施的公司,正如Mert多次暗示的那样。共享的序列器,如Rome Protocol,以及像Tinydancer这样的轻客户端的需求。共享序列器对于Rollup来说非常有趣,因为它们可以实现原子套利、MEV和无缝桥接等活动,减少了流动性碎片化。像Phantom、Backpack和Solflare这样的钱包,还有像Squads这样的多签名和智能合约钱包基础设施,Squads一直被定位为“Solana和SVM的决定性智能合约钱包基础设施层”。SOL再抵押:模块化的论点还促进了再抵押,因为这些Rollup/appchain可能需要SOL共享安全性,并与Solana更加协调。这导致:像Cambrian、Picaso和Solayer这样的早期参与者通过Stakenet和像Sanctum这样的LSTs的Jito验证者 - 增加的收入。 7、总结:Solana能处理全球的需求吗?肯定不能。让我们保持现实:即使考虑到摩尔定律(硬件性能将继续提高,而Solana针对这些硬件进步进行了优化),这也是不切实际的。我相信所有不太关键的交易(例如DRiP发送NFT)最终将转移到它们自己的链上,而最有价值的交易将保留在主链上,真正的组合性在这里至关重要(例如,现货去中心化交易平台)。这并不意味着Solana在单块和组合性的竞争中失败;在依赖组合性和低延迟的情况下,它将比其他链更好地管理。而且,Sui/Aptos/Sei/Monad等等目前还没有更好的选择,因为我们不知道它们是否经过了高实际用户活动的测试。与以太坊不同,Solana主网的目标不是成为“B2B链”,它一直是消费者链。在大规模构建分布式系统方面,面临着巨大的挑战,而Solana有最大的潜力成为全球最有价值交易的共享账本。Solana需要灵魂伴侣:Appchains和Rollups是否是它的完美匹配?欢迎评论交流。 来源:https://yashhsm.medium.com/solana-need-l2s-and-appchains-79fc7b79a10b

-

Zentry:比特币减半后,Web3游戏赛道下一阶段的红利在哪? 作者:Bob|白话区块链 比特币减半后,加密市场又进入到新一轮周期关键节点。回首上轮大行情中,风头最盛的GameFi和元宇宙等游戏相关赛道的“爆发力”令人印象深刻,不仅诞生了百万用户级的现象级的链游,还带来了P2E的风靡,更是涌现了一批“打金”游戏公会及平台,始终令人难以忘怀。那么在这一轮大行情下,Web3游戏赛道的下一阶段的红利会以什么样的形式、有可能出现在哪里? 01 春江水暖鸭先知1)链游公会和相关平台的诞生背景2021年,以Axie Infinity为代表的链游异军突起,加密领域兴起Play to Earn的游戏模式。据TokenTerminal数据显示,Axie Infinity当时最高日收入可以达到1750万美元,DAU(Daily Active User,日活跃用户数量)触及300万,月流水一度超越《王者荣耀》位列全球第一,同时P2E游戏也给游戏玩家带来了非常可观的收入,普遍1-2周可以获得数百美金,接连的财富效应也带来了链游用户的高增长。由于链游崛起速度快、增长爆发力强,而且大都是高净值玩家,一时间成为游戏界的“香饽饽”,但同时问题也来了,众所周知,加密行业高操作门槛、成本高、新手普遍认知度低等,这令很多人望而却步。而这时自然衍生出打金工作室等产业链条,其中传统游戏领域非常“吃香”的“游戏公会”就登场了,同样的组织形式,套用到Web3游戏中,帮助游戏玩家解决了高门槛、入门难的问题,同时还提高了整体收益。知名的链游公会YGG在短短的一年多便获得超过2100万美元的风险投资,随后也出现了不少创新平台,比如GuildFi,它是基于游戏公会进一步发展出来的公会平台,通过开发基础设施平台来连接游戏、NFT和社区,将游戏公会提升到一个新水平,该项目获得了不少头部资本的青睐,2021年底完成600万美元种子轮融资,DeFiance Capital和Hashed共同领投,Pantera Capital、Coinbase Ventures、Alameda Research、Animoca Brands等明星机构参投。2)为什么要关注链游公会以及相关平台虽然由于加密熊市的沉重打击导致链游高光时刻没有一直持续,但当GameFi赛道当时“红透半边天”令人震撼的景象一直在游戏玩家心中历历在目,当下,加密市场行情好转,加上底层基础设施完善的加持下,链游随时都可能“卷土重来”,资本机构早就开始摩拳擦掌等待着了。春江水暖鸭先知,始终深入Web3游戏“腹地”的链游公会成为把握赛道风向的最佳观测对象。众所周知,站在赛道一线的公会以及相关平台对链游的认知和对链游新红利嗅觉的灵敏度是最高的,想要抓住Web3赛道红利务必要关注游戏公会和相关平台的动作。 02 链游公会三巨头的演进迭代在加密市场跌宕起伏的数年时间里,很多链游公会及产业链衍生项目都消失了,唯独留下了实力和背景雄厚的团队持续探索更多的可能性,比如有链游公会三巨头之称的YGG、Merit Circle和GuildFi就一直在演进迭代,那么它们现在都怎么样了呢?我们一起来看看……1)YGG:转向基金化投资合作拓展社区规模 最早YGG是一个搭建在ETH和Polygon上的去中心化游戏公会,其开创了奖学金模式并带动了区块链游戏公会赛道的兴起,随后逐步转型投资游戏生态资产等方式拓展版图,并通过建立SubDAO的形式,在不同国家找到适合的传播和营销渠道,来扩大其影响力,从而建立起在不同国家的专属社区,进一步发展其生态社区规模。2)Merit Circle:从单游戏DAO转型游戏平台和基础设施Merit Circle,最早和YGG一样是一个奖学金公会DAO,由于YGG竞争力较强,随着时间的推移,陆续转型和拓展尝试新的方向,如:投资优质游戏资产、打金工作室孵化、游戏基础设施公链和分发平台等。2023年8月,与Avalanche合作搭建的子网Beam游戏基础设施链上线,随后基于该链推出了相关游戏工具和NFT市场和新的游戏。Merit Circle的转型获得了市场的认可,其Token MC 从Beam上线时开始走高,到2024年3月顶峰涨幅超过1000%。3)GuildFi:从链游公会2.0到Zentry全新平台GuildFi目前项目融资额超1亿美金, 已经是游戏领域最大的web3项目之一,它与YGG、MC虽然同为“链游公会三巨头”,但其所走的路线并不完全相同。 GuildFi一开始上线时就定位为“链游公会2.0”的基础设施和平台,让玩家、公会、游戏和投资者等提供入门、连接和增值服务,从而将公会提升到一个新的水平。通过让公会也成为一种基础设施的理念,由 GuildFi ID、游戏证明奖励(Proof-of-Play Rewards)、游戏分发与奖学金门平台、NFT和游戏工具组成了一个游戏/元宇宙体验的一站式解决方案。就基础设施和平台化建设方面,GuildFi实际上走在了Merit Circle的前面,因为早在2021年GuildFi就开始了平台和各项基础设施服务的打磨,而Merit Circle于2023年底才开始转型平台化。近日消息,GuildFi正式官宣将更名为Zentry,将数字和实体游戏世界融合,打造Zentry超级层,为30亿玩家创造统一的Play经济。目前,Zentry定位为融合了忠诚度系统、玩家身份和跨游戏活动的超级层,为玩家提供统一的游戏体验。它将成为新的游戏经济基础,推动玩家网络、人工智能和Web3全面整合,引领新时代的游戏、娱乐和生活方式。简而言之,Merit Circle 在平台化转型过程中收获了1000%的市场反响,而平台化走在前面的GuildFi迭代升级正在进行当中,目前或是Zentry全新平台的红利期。 03 求变突围的Zentry品牌升级红利从链游公会2.0到Zentry全新平台,相对走在前面的Zentry带来了哪些改变和红利值得关注呢? 1)Zentry做了哪些迭代从官方信息可知,Zentry进一步深化了“超级层”这个概念,带来了面向30亿玩家的统一所有游戏的Play经济这一宏大愿景。将忠诚度系统、玩家身份以及来自无数游戏和平台的跨世界活动无缝融合,集成到单一的叠加体验中。Zentry带来了4个垂直整合的核心组成分别是:a.桥接 Web2 和 Web3 数据的底层区块链基础设施,包括身份、资产和活动;b.一套有针对性的消费者应用程序,旨在吸引各种玩家细分市场;c.一个多元的知识产权世界,通过引人入胜的叙述和知识产权合作伙伴关系加深参与;d.超1亿美元激励资金,专门用于战略扩张和推动生态系统激励措施。其实GuildFi时期就已经积累了相当多的资源:A、过去投资的优质项目将集成到超级层优质过去Zentry一直投资孵化的链游产业链上下游的优质项目,领域涵盖游戏,AI,socialfi,例如Xai, Memeland, Ronin, Mavia, Sipher, Aperion, Shrapnel, Avalon, Fnatic, Pixelmon, Ultiverse, Jambo, Tatsumekoo, Nyan, Talon, XSET, Aethir, 这些项目都将集成到超级层当中。B、充足的现金流据悉,Zentry每年合作/投资/质押/节点运营等活动可以带来超过1000万美金的收入。这部分收入投入到社区激励、生态扶持当中事半功倍。C、经验丰富的发布平台经过长时间的打磨积累,Zentry已经拥有一个与Riot Games、Hoyoverse、EA等公司合作经验丰富的主播/创作者网络和发布平台,为游戏/娱乐合作伙伴提供用户获取支持。同时Zentry启用了新的Token也带来了新的Token经济模型,原始 GuildFi Token GF 将以 1:10 的比例转换为新的 Zentry Token ZENT。简单的说,Zentry将通过升级版的GuildFi ID(玩家身份)、游戏证明奖励(忠诚度系统)、跨平台全类型游戏的分发,直接打通所有游戏之间相互独立的体系,面向30亿游戏玩家。它想要成为游戏/娱乐/生活方式三者最大的发行方,将大规模采用带入Web3世界,将各种链/基础设施和游戏转变成繁荣的生态。2)升级后的全新平台Zentry带来了什么红利?A、品牌升级,项目或待市场重估如前文所述,Zentry重组优势资源并深化“超级层”概念将项目带入更宏大的愿景当中来,因此并不能看作是从0起步的新平台,1亿美金的财库(主要为稳定币和以太坊),再加上源源不断的现金流收入,意味着将实打实的投入真金白银激励社区建设和生态发展。如果参考平台化转型后的Merit Circle,Zentry升级后或也能够唤起市场重估,进入一个更合适的市值区间。B、Token拆分过去有不少Token拆分后形成利好的案例,比如早前的DOT,以及同为公会三巨头的MC。以离得最近的MC为例,其 Token 拆分后,市场反应迅速,走出了200~300%的上涨幅度。其实 Token 拆分利好逻辑很简单,一个是拆分事件带来极大的关注度,引导市场价值发现;另一个是拆分往往伴随着Token经济模型的升级下的采用、赋能增加。或许新升级的 Zentry 的 Token 也能够获得良好预期。 04 小结加密行业Web3应用的大规模采用必定离不开 GameFi 对全球30亿游戏玩家的吸引力,游戏公会不仅仅是玩家社群,更是打通Web3游戏产业链上下游的基础设施。像 Zentry 这样从游戏公会平台出发,致力于打造更丰富盛大的场景的游戏解决方案,将有望为Web3带来下一波千万级用户,在这个过程中,也将给用户带来平台发展红利、赛道生态繁荣红利。 来源:https://mp.weixin.qq.com/s/DXbnvgE1181Uzp9vRkUfRQ

-

对于Consensys 与 SEC 的纠纷:一些建设性批评 作者:CleanApp翻译:白话区块链加密货币律师分为两派。一派是欢呼雀跃的支持者,他们看到了Consensys与SEC的纠纷后,发表了一些类似于“耶,瓦克特尔律所介入了,顶尖的律师兄弟,我们一定会赢,看你们SEC怎么办!”的言论,但这大部分只是噪音。另一派是那些阅读了诉状后无法停止拳打墙、扔订书机并大声咒骂的加密货币律师。因为杂乱无章的起诉书会导致糟糕的法律结果。而Consensys的诉状在实质和形式上都非常杂乱。非常重要的一点是:这并不是个别的观点。在提交起诉书之后,加密货币法律界掀起了轩然大波。因为加密货币律师们通常在公开场合表现得很有礼貌,但在私下里却对此进行了严厉批评。然而,关键共识是,瓦克特尔律所和Consensys的人在构建以太坊、区块链和生态系统参与者的方式上完全超越了界限。这引发了极度愤怒的反应,甚至导致使用了不雅的措辞。这是加密货币法律界高层面临的严重问题。我们一直秉持着“公开批评,私下支持”的原则。因此,我们当然会在私下尽力支持那些陷入法律纠纷的良好区块链团队(比如Coinbase、Uniswap、Consensys),因为显然SEC对他们的行动是极其非法的。然而,公开的建设性批评对于指出微妙但重要的概念上的滑坡至关重要。特别是对于那些可能希望从大公司采纳观点的小团队来说,他们可能错误地认为大公司拥有最佳的法律论点,甚至可能被误导认为这是“行业共识”的论点。同时,这也是为了让你作为开发人员不被花言巧语所迷惑:“哦,那只是法律术语,别担心,我们已经掌握了。”因为这不仅仅是“法律术语”,而且那些高级律师们也绝对没有完全掌握。附例 A:Nooooooooo!上图就是一个严重的失误,可以说是医疗事故级别的失误。这种标题上的承认/放弃将成为SEC可能提出的判决动议的第一引用,或者在美国最高法院的意见中宣称“以太坊是一个合同网络”,真的令人咋舌。我们来详细看看。债券是一种合同,所有债券都是合同。如果Consensys提出了一种新颖的债券但非合同的理论,他们就有责任提出并证明这一点。然而,他们没有在诉状中提出这个论点。因此,根据瓦克特尔律所的说法,验证节点是与“网络”/“区块链”/“以太坊”作为合同相对方的合同当事方。为了否认Consensys与通过Consensys软件在链上进行交互的人之间存在合同关系,瓦克特尔律所暗示合同确实存在,你知道的,以“债券”和“交易”的形式存在,只是没有与Consensys有关。不,这不是对词汇的痴迷。在法律术语中,词语具有界定案例的重要意义。Consensys的律师们知道这一点。在诉状中,关于SEC的权力部分就明确提到了这一点:根据Consensys的律师,以太坊的验证节点是将他们的ETHToken作为债券进行质押。这一观点是多余的、悲剧性的,也是一个致命的错误。这里并没有投资合同!根据Consensys的说法,SEC主张的管辖权是基于ETH交易涉及的"投资合同"的定义。然而,Consensys认为ETH是一种数字资产,也称为加密资产或加密货币。他们认为质押的ETH是一种债券。此外,由于全球有近8000名开发者每月积极参与为这个全球计算平台开发代码,这就不可能被视为投资合同,因为没有中央化的管理者或推广者来获取投资利润。感到困惑吗?我也是。情况变得更加复杂,即使存在投资合同,SEC也没有权力监管所有仅基于盈利希望而没有合同义务的投资。基本上,Consensys将所有赌注都押在这一理论上,即不存在涉及Consensys自身的合同,只有交易者、交易、资产、债券、加密货币和Token。Consensys的软件仅被用作实现数字资产交易的工具。这一理论可能有一些道理,但Consensys提出的方式存在重大问题。首先,这不应成为他们案件的唯一或主要论点。其次,如果他们声称缺乏合同关系,就不能以前述致命的债券放弃权来削弱这一论点。第三,他们需要更进一步,实际上阐明合同的存在或不存在。这需要确定合同当事方,并在此过程中揭示引人注目的基于区块链和非区块链的交易网络,这些网络可能类似于合同但缺乏可识别的合同相对方。这本应是Consensys最有力的论据之一,但不幸的是,该文中并未明确提及。 来源:https://medium.com/cryptolawreview/consensys-v-sec-constructive-critique-a62d003b8edd

-

观点:L3 可能是区块链网络中的终点 作者:@sgoldfed翻译:白话区块链区块链是比特币的底层技术,它一共有六层架构:数据层、网络层、共识层、激励层、合约层和应用层。如下图,这六层分别对应这样L0、L1、L2,Layer 0又称数据传输层,对应OSI模型的底层,主要涉及区块链和传统网络之间的结合问题。Layer 1扩容方案又称链上扩容,指在区块链基层协议上实现的扩容解决方案。Layer 2扩容方案又称链下扩容,指不改变区块链底层协议和基础规则,通过状态通道、侧链等方案提高交易处理速度。而上图中没有提及的Layer3指的是客户端应用层,现在,以太坊积极进行合并扩容的情况下,Layer 2发展最热,但既然L3已经出现,那么L4或L5接下来会出现吗?这个发展会一直持续到何时? 以下为编译原文:@sgoldfed总结道:发展到L3就止步了。 1、L3变得引人注目的原因1)成本降低超过99%的接入成本。比如说你从一个中心化交易平台(CEX)转移到你的链上,而且你的链还没有直接支持CEX(这对于几乎每个新链的发布都是事实)。如果你的链是L2,你需要从CEX到L1,然后再从L1经过桥梁到L2。这将涉及两笔L1交易。但如果你是L3,你可以直接从CEX到L2(因为像Arbitrum One这样的L2有直接的交易平台支持),然后再从L2到L3。这将涉及两笔L2交易。Arbitrum One的交易成本比以太坊便宜99%以上,因此你的接入成本将减少超过99%。2)“搭上公交车”去到以太坊。向以太坊发布更新/数据有固定成本,在像Arbitrum One这样有很多交易的L2上,这些固定成本很快就会分摊掉。但是,如果你正在发布一个新的链,你可能会出现交易量不稳定或波动大的情况,你将会有低数量的交易需要支付向以太坊发布数据的成本(它们必须通过收费站以汽车形式过去)。如果你运行一个L3,你会向L2发布数据(成本更低),你的数据会和其他所有L2交易一起搭公交车到以太坊。注意:配置L2/L3有很多不同的方式,包括不同的数据可用性选择等等,所以确切的分析会根据你的配置而有所不同,但这两个原因通常会使L3更具吸引力。另外注意:Arbitrum Orbit同时支持L2和L3,因此每个团队可以自由权衡利弊并做出自己的决定。 2、L3发展现状L3虽然引人注目,但有趣的是,在L3之后并没有进一步的累积效应。与L2相比,引入新成员的成本降低了99%,但对于L4或L5等层级并没有同样程度的降低。同样地,如果你推出了一个L3,你可以“搭上公交车”到达以太坊。但是L4或L5仍然在同一辆车上(想象成三层巴士),并没有带来对L3有意义的额外成本减少。因此,技术上提升一层的好处止步于L3。我也不认为我们会像有些人所建议的那样,每隔几年就增加一个层级。话虽如此,我认为随着时间的推移会出现一些L4生态系统。但这将是出于生态系统原因,而不是技术或财务方面的好处。进一步来说,我想象一些L3会非常成功并发展成想要承载自己生态系统链的程度。而自然的设计是让L3作为中心,其他链位于其之上。所以你可能会看到类似的中心在L3层级上出现,从而导致L4生态系统的出现,但并不是因为每次提升一层都会让交互变得更便宜。 来源:https://twitter.com/sgoldfed/status/1778173218496401807

-

io.net 真实 GPU 数量成迷?去中心化 AI 协议存在哪些问题? 作者:@rargulati,MartinShkreli翻译:白话区块链@ionet是建立在 Solana 上的去中心化算力网络,属于 Depin 和 AI 板块,获得了 Mult1C0in Capital 和 Moonhill Capital 的融资,融资金额未披露。io.net是一个基于Solana的用于 GPU上的机器学习训练的去中心化云平台,提供即时、无需许可地访问全球GPU和CPU网络。平台拥有25000个节点,并采用革命性的技术将GPU云集群在一起,为大规模AI初创公司节省了高达90%的计算成本。目前建立在 Solana 上,属于目前比较火热的 Depin 和 AI 板块,今天来看看X上两位对其GPU和存在的问题进行了分析:@ionet拥有多少个GPU(Graphics Processing Unit,图形处理器)是用于图形处理的芯片)?X上@MartinShkreli对四个答案进行了分析:1)7648(在部署时尝试时)2)11107(从他们的资源管理器手动计算)3)69415(无法解释的数字,不变?)4)564306(这里没有任何支持、透明度或实质性的信息。连CoreWeave或AWS都没有这么多)认为真正的答案实际上是320个。为什么是320个呢?和我一起看一下资源管理器页面。所有的GPU都是“免费”的,但你仍然不能租用一个。如果它们是免费的,为什么不能租用呢?人们想要得到报酬,对吗?你实际上可以租用的只有320个。如果你不能租用它们,那它们就不是真实存在的。即使你可以租用,它也会增加...@rargulati 表示Martin在对此事提出质疑是完全正确的。去中心化的人工智能协议存在以下问题:1)没有一种成本效益高且时间有效的方式来在高度分布式的通用硬件架构上进行有用的在线训练。这需要一个我目前不知道的重大突破。这就是为什么FANG花费的资金比加密货币的所有流动性还要多,用于购买昂贵的硬件、网络连接、数据中心维护等。2)在通用硬件上进行推断听起来是一个很好的应用案例,但硬件和软件方面的发展如此迅速,以至于通用的去中心化方式在大多数关键用例上表现不佳。可以参考最新的OpenAI延迟和Groq的增长。3)从正确路由的请求上进行推断,与请求紧密共存的gpu集群,并利用去中心化加密货币来压低资金成本,以与AWS竞争并激励爱好者参与。听起来是个不错的主意,但由于供应商众多,GPU现货市场的流动性分散,没有人整合出足够的供应来提供给运营真正业务的人。4)软件路由算法必须非常好,不然消费者运营商的通用硬件在操作上存在很多问题。忘掉网络突破和拥塞控制,如果有人决定玩游戏或使用任何使用webgl的内容,你可能会遇到某个运营商的服务中断。不可预测的供应端会给运营带来困扰,并给需求方请求者带来不确定性。这些都是棘手的问题,需要很长很长的时间来解决。所有的投标都只是梗而已。 来源:https://twitter.com/rargulati/status/1784309894880940262

-

Fusionist首个3A大作即将上线,《王牌竞技场》带来全新P2E体验 作者:Bob|白话区块链 近日,知名Web3游戏开发商在社交网络官宣持有 ACE Avatar NFT首批用户已经可以抢先体验ACE Arena 游戏,这意味着令人期待已久的Fusionist首个3A大作即将正式上线,那么它带来了哪些全新体验?又有哪些亮点值得我们关注呢? 01 Fusionist是谁?2022年初,BN 创始人 CZ在《财富》杂志刊登评论表示 SocialFi 和 GameFi 将成为主要驱动力。事实上2020年至今,BN Labs 就已经投资和孵化了多个优质游戏开发商,其中包括 Axie Infinity、Fusionist 、MoBOX等,也就是说,BN 早就开始布局游戏赛道,对链游这个Web3超级流量入口寄予厚望,并持续押注 Fusionist 在内的游戏开发商的高质量游戏。能够获得BN Labs的投资和孵化,意味着对接来自全球顶级平台生态流量、关注度等资源扶持以及品牌力背书,当然首先得自身足够硬。早期加密用户可能早就了解过Fusionist这个“机甲游戏世界”游戏项目,但对于不少新人来说,还是要介绍一二的。Fusionist团队来自腾讯和Moonton等知名游戏公司,由具有超过十年管理和游戏开发经验的专业人士组成。许多人对Fusionist印象最深刻的是来自其官网首页描述的宏大叙事,即将为所有游戏玩家带来多个3A大作:拓荒、征战和集结,未来感和科技感扑面而来:2022年10月,由Fusionist铸造的Alpha Prestige NFT、Bi·Mech NFT分别实现了13万参与用户和460万美元的成交量。随后2023年1月30日Fusionist的主网Endurance主网上线,同年6月,Fusionist 完成 660 万美元种子轮融资,BN Labs 和FunPlusGames 领投。据社区消息,预计今年5月Fusionist首个3A大作 王牌竞技场 ACE Arenas 将正式上线。 02 王牌竞技场 ACE Arenas:全新的P2E体验ACE Arena是Fusionist团队的最新3A大作,这是一款独特的像素风格多人在线战斗竞技游戏,包含了3v3Moba、大逃杀、乱斗多种游戏模式,游戏各方面制作精良且不需要下载客户端等繁杂过程,直接打开手机或者PC浏览器就可以进入游玩,料将为玩家带来全新的P2E体验。据了解,目前ACE Arenas共开放了5种职业分别是:战士、法师、刺客、射手、辅助。英雄属性简单明了:攻击、移动、生命。作为对平台Token和NFT的赋能,ACE Arena将仅使用ACE作为其唯一Token与游戏资产gACE按比例兑换,同时对于ACE Avatar持有者也带来了游戏加成赋能。拥有王牌头像是获得ACE竞技场测试版资格的唯一途径,不仅可以增强游戏中英雄的战斗力,还可以获得$ACE等各种奖励。gACE是《ACE ARENAS》的游戏货币,游戏内通过活跃度奖励和BattlePass奖励获得,游戏外通过充值ACE获得。ACE充值gACE比例为1:100。gACE可以通过游戏内的提币功能以相同兑换比例,兑换成Endurance链上的ACE。每次兑换需支付手续费,手续费以gACE支付。目前官方公布的打金途径有两种。一种是依靠累计每日活跃度领取gACE奖励,另一种是通过购买BattlePass领取保底gACE奖励,并且所有购买BattlePass的玩家都有资格参与最终赛季奖金池的瓜分。 03 新游戏上线红利?1)新游上线玩家红利多新游戏上线,不仅将给玩家带来各种新玩法让玩家体验到新游戏乐趣外,就像打新一样,游戏后续运营也会持续推出各种优惠活动、激励奖品,对于打金玩家来说,游戏推出后抢先体验会获得相当大的优势,对提高后续收益有莫大的好处。2)利好ACE、ACE Avatar NFT作为Fusionist大生态的主要赋能对象, ACE Token 和 ACE Avatar NFT 通过在游戏内使用和消耗,新增的游戏场景中流通的Token将带来价值积累正循环,推动ACE 的持有和采用。根据以往的经验看,人气新游上线将快速增加Token需求和流动性,玩家为了体验游戏以及抢夺游戏资源红利,越来越多的链上流通ACE将充值进游戏中兑换gACE,进入游戏流通的gACE本质上就是对流通的ACE转入合约地址进行锁仓,从而直接大大减少了市场上的流通盘。3)高质量3A大作给加密行业注入新“动力”加密游戏一直以来给人的印象就是粗糙的设计,至今仍然很少制作精良的大作,而Fusionist推出的3A大作,代表了链游品质的创新飞跃,给用户带来了全新的P2E体验,确保了用户在享受到高质量游戏体验的同时,还能从中获得经济回报。 04 小结过去短短几年时间里,加密游戏玩家从渴望高质量链游到现在3A大作的陆续上线,可以说是Web3应用落地的一大进展,当然这也要归功于像Fusionist这些追求高品质作品的游戏开发商背后的不懈努力,在创新中持续给玩家给Web3行业带来新的惊喜。来源:https://mp.weixin.qq.com/s/-bylhVOo761-GhB6ZsPxkA

-

中东的Web3:条条大路都通利雅得吗? 作者:Lorna Blount翻译:白话区块链中东地区在Web3领域取得了进展,阿拉伯联合酋长国(UAE)成立了迪拜的虚拟资产监管机构(VARA)和阿布扎比全球市场(ADGM)。去年,总部位于ADGM的Hub71启动了一个20亿美元的计划,支持该地区的Web3初创企业。由于对加密货币、创新和税收激励持有积极态度,UAE已成为加密货币和区块链项目及基金的热点地区。现在,它的竞争对手沙特阿拉伯也有雄心,希望证明自己能成为一个属于自己的Web3中心。总部位于英国的Outlier Ventures最近宣布,将与沙特国家技术发展计划(NPDP)合作,推出自己的Web3加速器计划。Outlier Ventures首席执行官Stephan Apel表示:“高度专注、教育水平高和国际经验丰富的工作人员,以及来到沙特的人们,非常令人感兴趣。”Apel告诉CoinDesk:“虽然沙特阿拉伯的Web3生态系统仍在发展中,但我们观察到了非常快速的发展速度和巨大的潜力。”据报道,沙特阿拉伯的公共投资基金(PIF),总额达950亿美元,已与Web3初创企业主要风险投资公司之一的Andreessen Horowitz(A16z)进行了合作洽谈。领先的亚洲Web3游戏风险投资公司Animoca Brands已与首都利雅得的国王阿卜杜拉齐兹科学与技术城(KACST)合作,推动该国的游戏生态系统发展。在KACST的创业区域Garage举办的The Outer Edge Summit上,Animoca Brands的首席执行官Robby Yung赞扬了沙特阿拉伯和中东地区的机遇。他说:“我们来这里有点晚,十年前我们就认识到这里的机遇,但当时没有资源来开拓新市场。”他在Animoca在利雅得举办的Outer Edge Summit期间对CoinDesk表示:“这是地图上一个真正重要的地方...自2020年以来,由于监管框架,UAE已成为Web3社区的聚集地。这里是一个巨大的国家,超过60%的人口年龄在30岁以下。这些人是游戏玩家,他们是我们的目标受众。因此,我们希望能够接地气,了解如何与他们沟通。我们认为从这里作为联系点开始非常重要。”与此同时,总部位于新加坡的风险投资公司Golden Gate Ventures已将其办事处扩展到海湾地区,并将沙特阿拉伯视为下一个发展前沿。Golden Gate的合伙人Micheal Lints表示:“总体而言,沙特阿拉伯对投资的需求非常健康,尽管Web3在该地区的影响力不及其他地区显著。随着对人工智能的增加投资,我们将迅速看到更多的Web3投资。”沙特阿拉伯在吸引Web3投资方面有其优势和劣势。它在世界银行的《营商环境指数》中排名第62位,在“创办企业”(总体排名第38位)和“获得电力”(排名第18位)等指标上表现较好。但在“获得信贷”(排名第80位)和“跨境贸易”(排名第86位)方面表现较差。其有关职场女性和酒精的政策可能使其对习惯于在社会限制较少的环境中运营的初创企业不太具吸引力。新纪元元宇宙XVRS是新纪元(NEOM)的元宇宙平台,NEOM是沙特阿拉伯在2017年宣布的价值1.5万亿美元的沙漠城市,是迄今为止沙特阿拉伯最大的与Web3相关的项目之一。据报道,已经投资超过10亿美元来创建NEOM的沉浸式数字孪生体。该空间将提供沉浸式娱乐、社交平台以及内置的加密货币和非同质化Token(NFT)数字市场,项目支持者表示。在沙特投资部协会的首届Leap Summit上,哈希图协会宣布与当地科技初创企业建立为期五年的合作伙伴关系,包括价值2.5亿美元的DeepTech创业工作室。Leap Summit是沙特阿拉伯的年度科技会议,今年吸引了超过22万名与会者,几乎是拉斯维加斯消费电子展(CES)的两倍。立法虽然沙特阿拉伯关于加密货币的法律规定尚不清楚,但区块链分析公司Chainalysis的一份报告显示,沙特阿拉伯拥有3600万人口的人群对加密货币的兴趣日益增长。分析显示,2023年沙特阿拉伯的加密货币投资者累积获利超过3.5亿美元,超过了同期阿联酋的约2.04亿美元。全球最大的加密货币交易平台币安正在将该国视为增长来源,沙特阿拉伯的币安开发负责人Bandar Al Tunisi表示。他表示,币安正在与监管机构进行对话,包括沙特阿拉伯央行SAMA、资本市场监管机构以及通信和信息部。Al Tunisi希望该国能尽快实现对数字货币的“高水平”监管。他说:“我认为从机会、增长、领导层的意愿、领导层的灵活性以及当地人口的能力来看,这是世界上最重要的地方之一。”他补充说:“我们对(监管框架)能在今年实现持乐观态度。显然这不是我们可以控制的事情,但我们已经到位,我们已经准备好了。”沙特阿拉伯积极推动创新的态度,加上战略合作伙伴关系和其“2030愿景”倡议,使该国成为全球Web3领域的重要竞争者。然而,时间将告诉我们,当前由政府推动所带来的期望是否能实现可持续的Web3产业。 来源:https://www.coindesk.com/consensus-magazine/2024/04/30/web3-in-the-middle-east-do-all-roads-lead-to-riyadh/?utm_medium=referral&utm_source=rss&utm_campaign=headlines

-

Messari:2024 年第一季度Safe发展现状 作者:Mihai Grigore、Seth Bloomberg翻译:白话区块链关键要点:-Safe是智能合约钱包的首选解决方案之一,存储了超过1000亿美元的资产,并有800多万个已部署的智能账户。-在2024年第一季度,Safe在大多数使用指标上都达到了历史最高水平。Safe用户继续从核心钱包产品中获得价值,在10多个网络上的多个部署中,2024年第一季度有160万个月活跃账户(环比增长181%)。-在2024年第一季度,Safe智能账户发起的交易总占比达到2.5%(较2023年第四季度的2.3%有所增长)。同时,Safe产生的燃气费用在2024年第一季度达到了超过34,500 ETH(环比增长138%)。-Safe社区投票通过,将于2024年4月23日起允许SAFEToken可转让。与此同时,一项成功提案引入了增强SAFEToken实用性的策略,将生态系统活动与Token实用性相结合。-SafeDAO财务管理经过社区投票后委托给了karpatkey。 1、基础知识Safe是一个备受青睐的智能合约钱包解决方案之一,存储了超过1000亿美元的资产,并有800多万个已部署的智能账户。之前被称为Gnosis Safe,Safe旨在通过智能账户为所有权创造标准。Safe主要用作多签钱包,它使个人能够安全地自我托管资金,使组织能够有效管理其财务操作。根据Messari的钱包景观分析,Safe是一个钱包基础设施聚合器,除了提供智能合约钱包外。因此,Safe既是:Safe:以智能钱包解决方案的形式作为主要产品(即Safe面向用户的智能合约钱包);Safe:为Safe的钱包解决方案和其他项目(如Worldcoin)提供支持的基础设施协议。Safe协议采用了与供应商无关的方法,以便任何开发者都可以为协议做出贡献。此外,Safe协议的一个关键考虑因素将是费用设计和实施。Safe社区投票通过,将于2024年4月23日起允许SAFEToken可转让。同时,一项成功提案提出了增强SAFEToken实用性的策略,将生态系统活动增长与Token实用性相结合。 2、关键指标1)网络可以通过观察Safe在多个网络上的账户和交易活动来衡量其使用情况。截至2024年第一季度,Safe已在10多个网络上部署,包括Optimism、Polygon、zkSync、Arbitrum、Avalanche、Base、BNB Chain、Celo、Ethereum、Fantom和Gnosis Chain。2)活跃账户活跃账户是指每月至少有一笔转出交易的Safe智能账户的月均用户数。2024年第一季度,Safe的月均用户数达到了超过160万,环比增长了181%,而2023年第四季度的月均用户数仅为近60万。在2024年第一季度,Optimism上的Safe月均用户数激增至158万(环比增长211%),占Safe在该季度的月均用户数的惊人96%。Polygon和zkSync分别占Safe在2024年第一季度的月均用户数的1.5%和1.2%。Optimism上Safe账户的增加主要可以归因于Worldcoin协议决定在2023年第二季度迁移到OP Mainnet。此后,Worldcoin为其World App用户在OP Mainnet上部署了Safe智能账户。截至2024年3月31日,总共部署了285万个Worldcoin智能账户在Safe上。随着World Chain Layer2的最新公告,有待观察Safe在Optimism上的月活跃用户数量在未来几个季度是否会继续增长。需要提供背景信息的是,Dencun升级实施了EIP-4844,从而显著降低了Layer2的交易成本。根据Messari最近的分析,反过来,较低的交易成本可能会缓解与智能钱包相关的高使用成本问题。3)新账户2024年第一季度,新创建的Safe智能账户数量达到了超过220万个,环比增长了124%,而2023年第四季度的新账户数量为100万个。就相应的链而言,Optimism占了2024年第一季度新创建的Safe智能账户的85%,即190万个账户,环比增长了18%。在2024年第一季度,在Optimism上新创建的Safe智能账户中,超过99%是Worldcoin在该季度的Safe账户部署。同时,zkSync和Base分别占新创建的Safe智能账户的6%和3%,数量分别为137000个和77000个。Polygon在2024年第一季度新创建的Safe智能账户数量为71000个,环比下降了92%,而在2023年第二季度为847000个。Optimism和Polygon之间的这种增长差异可以通过Worldcoin在2023年第二季度从Polygon迁移到Optimism的OP Mainnet生态系统来解释。4)采用率随着活跃Safe用户的增长,涉及Safe智能账户(Safes)的交易数量在2023年第四季度的630万次基础上,环比增长了161%,达到了2024年第一季度近1700万次。为了提供对比,相对于所有交易而言,Safe交易在2024年第一季度占比达到了2.5%,相较于2023年第一季度仅为0.65%,增长约4倍。现在,绝大部分Safe的链上活动发生在Layer2扩容解决方案上,其中Optimism占据了所有Safe交易的93%,其次是Gnosis和zkSync,各占2%。根据Messari的钱包市场分析,Safe等基础设施聚合器预计将进一步从新的加密应用程序的涌入中受益。 3、财务情况目前,Safe并未从其智能合约钱包或其一般产品套件中产生任何收入。然而,源自Safe智能合约钱包的Gas费用可以作为Safe在其多个部署中相关价值的一种代理。从这个意义上说,Safe协议的一个关键考虑因素将是费用设计和实施。同时,一个成功的提案引入了增强SAFEToken实用性和通过将生态系统活动与Token实用性联系起来潜在产生收入的策略。1)交易费用2024年第一季度,Safe交易平台使用的Gas费用增长了138%,达到了超过3450亿gwei,相当于34500个ETH,与涉及Safe的交易增长相一致。一般活动从以太坊主网迁移到Optimism等扩容解决方案上,同时引入了EIP-4844和World Chain Layer-2。因此,Safe在未来几个季度可能会看到每笔交易的平均费用降低。然而,预计的每笔交易平均费用的减少可能会继续被这些低费用的Layer-2链所催生的不断增长的用户基础所抵消。2)存储在Safe中的资产衡量Safe账户的经济价值的另一种方式是考虑资产管理(AUM)。对于Safe而言,存储在Safe智能账户中的资产的美元价值是AUM的合适代理。截至2024年第一季度末,存储在Safe中的资产总额超过了1120亿美元,环比增长了88%。作为对比,据报道,2024年第一季度罗宾汉证券的资产管理规模达到了1190亿美元,与此相当。就不同链上的分布而言,以太坊位居首位,存储在Safe智能账户中的资产达到880亿美元(占83%),其次是Optimism和BNB Chain分别为90亿美元(占9%)和40亿美元(占4%)。值得注意的是,虽然Optimism在2024年第一季度占据了93%的交易份额和96%的月活跃用户,但其在Safe中存储的资产份额仅为9%。反之,在以太坊上的Safe智能账户存储着金额更大、转移频率较低的资产,相对于Layer-2来说。 4、定性分析1)主要发展Safe:推出了Safe,使用户能够为以太坊、Arbitrum、Optimism、Polygon和Gnosis Chain上的钱包设置账户恢复功能。将逐步推出各种恢复选项,首先是自托管恢复,最终在2024年上半年通过与Sygnum和Coincover合作引入第三方恢复。自托管恢复功能允许用户设置“恢复者”,该恢复者可以启动账户恢复过程,并设置恢复审核窗口以及交易过期期限,用户可以在此期间拒绝恢复。在Blast上推出:Safe协议现在可以通过Brahma协议在Blast网络上使用。Blast是Safe协议部署的10多个网络中的最新成员,包括以太坊、Polygon、Optimism、Arbitrum、Gnosis、Base、zkSync、Fantom、Avalanche和BNB Chain。2)关键治理SAFEToken实用性 (SEP 21)Safe生态系统提案(SEP 21)于2024年3月18日通过,正式概述了根据SEP 3增强SAFEToken实用性的策略:扩大SafeDAO生态系统,并将生态系统增长与Token实用性相联。需要说明的是,目前SAFEToken的实际用途主要是治理,允许Token持有者对SafeDAO事项进行投票。即将推出的Safe活动计划旨在通过赞助的交易、季节性NFT和潜在的SAFEToken等福利,奖励Safe智能账户的活跃用户。它的最终目标是提高活跃用户的参与度和Token分布。值得注意的是,SEP 21指出,使用Safe智能账户的开发者不应被要求使用SAFEToken。这样做的原因是为了避免阻碍采用。为增强Safe智能账户的实用性,SEP 21强调以账户抽象为核心的开发,并实施多个抽象层,如网络、用户名、支付和安全抽象。未来对Token实用性的探索将涉及:社区反馈,SafeDAO的资金决策,以及新实用功能的可能批准。SEP 21还强调了需要考虑各方利益相关者(包括用户、开发者和Token持有者)的影响。SEP 21的目标是使战略重点与Safe生态系统的更广泛目标保持一致。SAFEToken的可转让性 (SEP 22)这项成功的提案使得自2024年4月23日起,SAFEToken可以进行转让。未解锁的Token将继续存放在解锁合约中,因此在解除SAFEToken的冻结后,它们仍无法进行转让。该提案是在完成SEP 3中规定的所有里程碑之后提出的。在即将推出的Safe活动计划中,SAFEToken将继续用于SafeDAO的治理,并提供额外的福利,正如SEP 21中所概述的。通过SEP 23中批准的SafeToken实用性Sprint 1,目前正在进一步探索SAFEToken的其他实用性。SafeToken实用性Sprint 1 (SEP 23)这项成功的提案请求提供50,000 USDC,用于创建和资助一个工作组,负责研究和设计与以下三到五个SAFEToken用例相关的内容:DeFi模块、质押。该提案将分为以下三个阶段:列出潜在的用例。根据资源需求和价值潜力进行分类。选择并详细说明其中的前五个用于开发。财务经理 (SEP 24)这项成功的提案选择了karpatkey作为SafeDAO的财务管理服务提供商。作为任务的一部分,karpatkey将负责管理SafeDAO和GnosisDAO联合资金池的财务事务。作为SafeDAO的服务提供商,karpatkey的职责包括:财务管理,SAFE协议的整合,风险管理,研究。联合资金池中包含5%的SAFEToken。karpatkey将利用这个资金池,在Gnosis Chain上创建具有流动性的Safe市场,其中最多使用250万个SAFEToken来激励Gnosis Chain上的SAFE DEX流动性。此外,该提案还指出,联合资金池将为以太坊和Gnosis Chain上的Safe提供流动性。karpatkey未来可能还会对资金池进行多样化,将资产用于质押或其他方式来获取资产收益。该协议规定了该协议的持续时间不确定,并且SafeDAO可以通过另一项治理投票来终止该协议。根据资产管理规模,每年将收取2%的费用,以每月支付的方式进行。分割委托 (SEP 16)这项成功的提案请求提供60,000 USDC,通过构建更新的委托注册表和Snapshot策略,增加治理参与度。该计划包括以下三个关键特点:分割委托:账户可以将其投票权重委托给任意数量的其他账户,并定义每个被委托账户应接收的投票权重比例。传递委托:账户不仅可以委托自己的投票权重,还可以委托给他们的任何委托权重。委托期限限制:账户和Snapshot空间可以选择设置每个委托的有效期限。增强模块化Safe账户 (SEP 13)这项成功的提案请求在15周内提供60,000 USDC的资金,通过提供一个平台,供开发者通过链上审计来构建、发布和验证模块,并为用户提供便捷的探索和启用这些模块的方式。ZenGuard计划吸引模块开发者和审计员,提供一个模块浏览器Safe App,并致力于开发SDK以促进集成和自动化。治理分析仪表盘 (SEP 12)这项成功的提案请求提供50,000 USDC,用于支持2024年2月至7月的基础设施成本和深入的治理报告开发。与增加治理参与度的战略一致,该计划将提供关于投票模式、参与率和投票权力分配的分析报告。旨在促进SafeDAO社区内的明智决策。治理修正案 (SEP 11)这项成功的提案修改了SafeDAO在第1赛季、Sprint 4中的治理流程。修正案包括引入部分委托、对OBRA倡议的投票机制进行修订、调整投票时间表、延长第2赛季的软启动,并对具有实施依赖性的OBRA倡议进行澄清。部分委托的引入是与Gnosis Guild合作开发的,旨在通过允许较大的Token持有者分别委托其部分投票权重,以增加选民的投票率。对OBRA倡议的修订投票机制旨在通过为批准的倡议采用排名系统有效地管理预算限制。 5、重要事件1)Multis收购Safe宣布战略性收购Multis,这是一款专为加密货币企业设计的全能金融软件。根据公告,收购将帮助Safe“通过网络抽象解决跨链交互的复杂性,最终目标是使用户能够轻松管理不同区块链网络上的资产。” Multis的高级领导团队已经加入Safe生态基金会,前Multis CEO Thibaut Sahaghian将担任Safe核心团队的网络抽象主管。2)与Base的合作伙伴关系Safe宣布与Base达成合作伙伴关系,为在Base上构建智能账户的开发者提供模块化工具。为了支持开发者在利用Safe的智能账户基础设施时产生的燃气费用,Base在计划的最初12个月推出期间提供(最多)1个ETH的燃气费用信用。Safe x Base的开发者可以填写该表格注册燃气费用计划。 6、总结尽管大多数智能合约钱包在寻求主流采用方面遇到了困难,Safe仍然是一个例外。作为领先的智能合约钱包系统,Safe用户在2024年第一季度继续从核心钱包产品中获得价值,存储在Safe中的资产总额超过了1120亿美元,与 Robinhood 的资产管理规模相当,Robinhood 在2024年第一季度达到了1190亿美元。2024年第一季度,Safe在大多数使用指标上创下了历史新高。Safe用户继续从核心钱包产品中获得价值,2024年第一季度活跃账户数达到了160万(环比增长了18%)。此外,来自Safe智能合约钱包的交易占比提高到了2.5%,达到了历史新高。预计像Safe这样的钱包基础设施聚合器将从新的加密应用的涌入中受益。Safe社区投票赞成在2024年4月23日起使SAFEToken可转让。与此同时,一项成功的提案引入了增强SAFEToken效用的策略,将生态系统活动与Token效用相结合。注:本报告由Safe委托编写。所有内容由作者独立撰写,并不一定反映Messari公司或委托报告的机构的意见。委托机构不会影响编辑决策或内容。作者可能持有本报告中提到的加密货币。本报告仅供参考,不构成投资建议。 来源:https://messari.io/report/state-of-safe-q1-2024